.png)

11 months ago

83

11 months ago

83

Nesta semana, as notícias sobre o debate do governo envolvendo o fim dos juros sobre capital próprio (JCP) impactaram as ações de diversas companhias, como de bancos e Ambev (ABEV3). Porém, outros setores podem sofrer impacto dessa medida.

O possível fim do JCP está atrelado a medidas do governo para aumentar a arrecadação, à medida que 2023 se aproxima do fim e a meta zero de déficit primário parece longe de ser alcançada em 2024.

Depois de mirar nos benefícios fiscais de PIS/Cofins e ICMS, o Ministério da Economia está agora analisando propor o fim dos benefícios fiscais relativos ao provento, que poderia gerar entre R$ 6-7 bilhões em receitas adicionais para o governo.

De acordo com notícias dos últimos dias, o projeto de lei poderia ser votado ainda este ano para vigorar já em 2024, desvinculando-o do debate sobre a reforma do imposto de renda. Atualmente, as empresas têm o direito de deduzir o valor do JCP pago de sua base de imposto de renda (LAIR), o que abre espaço para um menor pagamento de impostos.

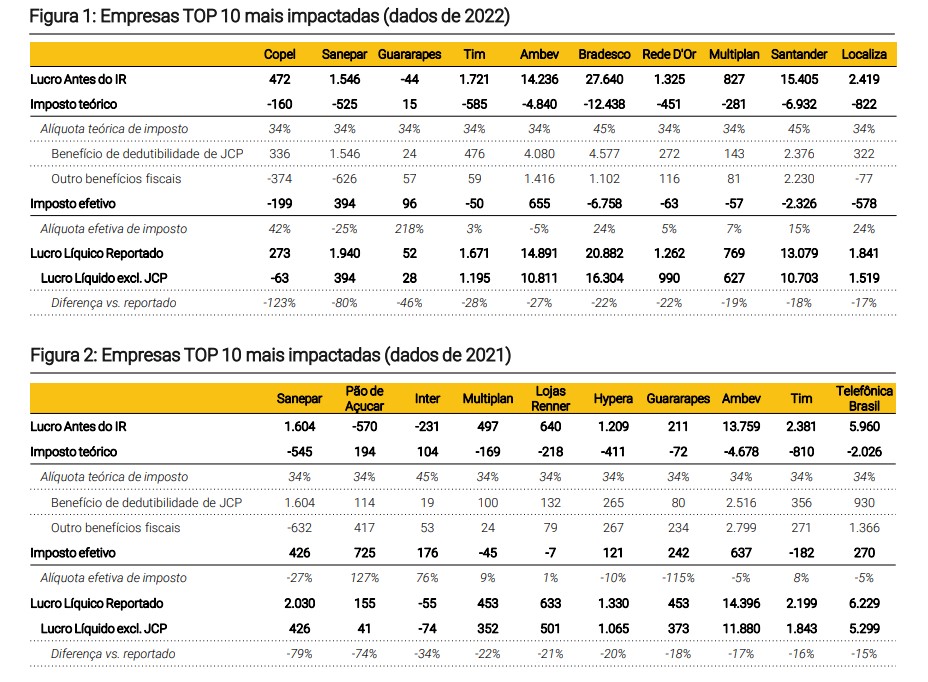

Diante da possibilidade de mudanças que poderiam ter um impacto direto nos lucros das empresas, os estrategistas Fernando Ferreira e Jennie Li, estrategistas da XP, atualizaram o estudo sobre o efeito do fim do JCP nas companhias de sua cobertura.

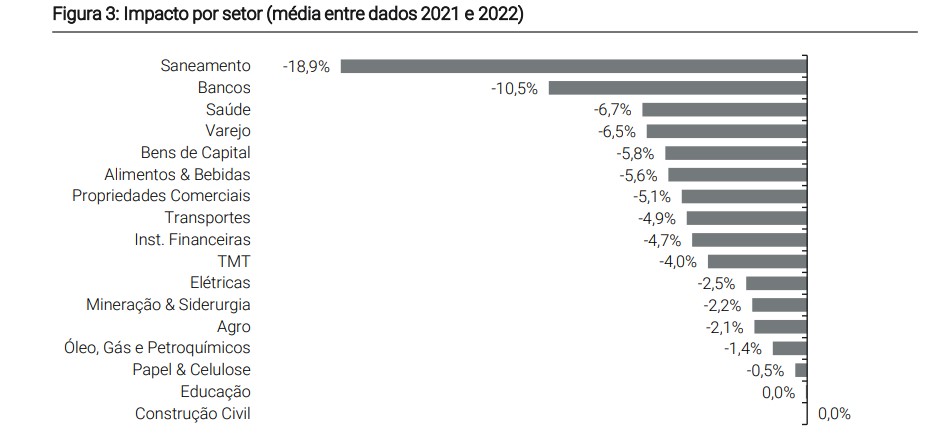

Olhando para os dados de 2021 e 2022 para as cerca de 150 empresas cobertas por eles, veem um impacto negativo de 4-6% no lucro líquido delas em média.

Eles apontam ainda que os setores mais impactados com o possível fim do JCP são: Saneamento, Bancos, Saúde, Varejo e Bens de Capital.

Ebook Gratuito

Análise de Balanços

Cadastre-se e receba um ebook que explica o que todo investidor precisa saber sobre os resultados das empresas

As companhias mais impactadas seriam: Ambev, Bradesco (BBDC4), BTG (BPAC11), Guararapes (GUAR3), Hypera (HYPE3), Lojas Renner (LREN3), Multiplan (MULT3), Rede D’Or (RDOR3), Sanepar (SAPR11) e Vivo (VIVT3).

CONTINUA DEPOIS DA PUBLICIDADE

Confira abaixo as empresas mais impactadas e o impacto por setor, conforme estudo da XP:

Ferreira e Jennie destacam ainda que a política fiscal continua sendo um dos principais riscos para os ativos brasileiros. Mas ponderam que as conversas sobre mudanças na tributação sobre a renda vão exigir mais negociações do que a reforma nos impostos sobre consumo. Além disso, tentativas anteriores de mudanças no JCP não foram para frente.

“Independentemente dessa proposta de reforma tributária passar ou não, vemos as discussões como tendo um impacto relevante nos preços de ativos. Isso porque elas elevam incertezas e podem trazer volatilidade de volta para ações brasileiras, e companhias/setores que estariam mais expostas à essas mudanças”, apontam os estrategistas.

Varejo: diferentes impactos

Em relatório específico sobre o varejo, os analistas Danniela Eiger, Gustavo Senday e Thiago Suedt destacou que aproximadamente metade de sua cobertura no setor não está exposta, pois não pagam JCP, enquanto as varejistas de vestuário e farmácias são as mais expostas.

CONTINUA DEPOIS DA PUBLICIDADE

Ainda assim, a viabilidade política de tal medida é difícil de avaliar por enquanto, pois o governo ainda está estudando suas possíveis implicações, enquanto medidas menos prejudiciais ainda não estão fora de questão. “Mantemos nossa preferência por Vivara (VIVA3), Soma (SOMA3) e Grupo Mateus (GMAT3) no setor, sendo que todos eles não estão expostos ao risco de JCP”, apontam os analistas.

Para a análise, a equipe destacou quanto os benefícios de JCP representaram seus resultados nos últimos 2 anos, ajustando a amostra para considerar apenas os impactos durante um ano de EBT (lucro antes de impostos) positivo e pagamento de JCP.

O resultado é que farmácias e nomes discricionários têm a maior exposição, juntamente com o Carrefour (CRFB3) no segmento de varejo alimentar e Magazine Luiza (MGLU3) no e-commerce, com JCP respondendo por aproximadamente 10% do lucro líquido, em média.

CONTINUA DEPOIS DA PUBLICIDADE